- Смета для строительства дома

- Состав сметы на строительство

- Приобретение земельного участка и выполнение расчетов

- Как составить смету

- Расчет затрат на фундамент, кровельные и отделочные материалы

- Понятие и нормы сметной прибыли в строительстве

- Cметная прибыль в строительстве: понятие, расчет, что учитывается и не учитывается

- Нормативы сметной прибыли

- Расчет индивидуального норматива сметной прибыли

- Начисление сметной прибыли при разработке документации

- По текущему уровню цен

- Стадия «Проект»

- Стадия «Рабочая документация»

- Базисно-индексный метод

- Стадия «Проект»:

- Стадия «Рабочая документация»:

- Что не учитывается в составе сметной прибыли

- Затраты на пополнение оборотных средств

- Затраты, не относящиеся к производственной деятельности подрядной организации

- Затраты, направленные на поддержание инфраструктуры организации

- Что учитывается в составе сметной прибыли

- Сметная прибыль

- Сметная прибыль (на примере строительных работ)

- Порядок расчета пунктов сметы

- Проект. Методика определения величины сметной прибыли в строительстве

- Программа Smeta.ru, Смета.РУ, продажа и обслуживание Smeta.ru, составление смет

- Понятие и структура прямых затрат, накладных расходов, сметной прибыли, лимитированных затрат

Смета для строительства дома

Строительство дома или постройки начинается с выполнения расчёта и составления сметы, с учетом используемых материалов, выполненных работ и стоимости аренды специального оборудования. Именно поэтому в строительстве принято использовать смету, которая четко отображает финансовые затраты на возведение конкретного объекта. Смета применяется для всех типов строений. В этой статье мы расскажем что такое смета дома и как ее можно рассчитать, а также сколько стоит рассчитать смету.

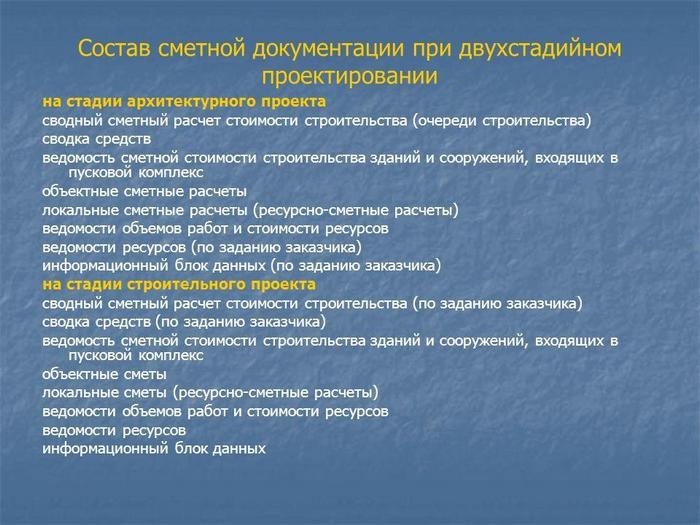

Состав сметы на строительство

Смета на строительство дома — это основной документ для специалистов, без его наличия ни одна фирма-застройщик выполнять возведение строения не будет. Основные финансовые затраты приходятся на закупку строительных материалов и дополнительных элементов к ним. Выполняя расчёт смет следует учитывать такие параметры, как:

- объем планируемых работ;

- используемая технология;

- сроки строительства;

- количество специалистов на проекте;

- объем и сроки финансирования объекта.

Эти критерии позволят заказчику выполнить контроль сроков строительного процесса, проверить отдельные виды работ. Главная задача, которую решает смета на строительство дома:

- соблюдение четкого графика работ;

- объем финансирования в период проведения работ.

Для выполнения расчетов заказчик может подать заявки сразу в несколько фирм, для этого необходимо заключить договор на составление документа. В результате, смета дома составленная разными специалистами будет отличаться итоговой стоимостью, это происходит от того, что каждая фирма вносит своих поставщиков материалов, специалистов, выполняющих работы. Просмотрев несколько документов можно сравнить и выбрать для себя наиболее оптимальный вариант по деньгам и без ущерба будущей конструкции.

Обязательно заложите в расход мелкие или непредвиденные расходы 15% от общей стоимости объекта. Это могут быть, транспортные расходы, оплата за получение различных справок, связанных со строительством.

Приобретение земельного участка и выполнение расчетов

Затраты на строительство, как правило, начинаются с включения в расходную часть документа стоимости земельного участка. Земля приобретается несколькими способами, не противоречащими законодательству:

- выкуп участка у прежнего владельца;

- выкуп из государственной собственности;

- получить земельный участок в распоряжение бесплатно, при условии наличия свободной земли.

В момент приобретения земельного участка обязательно составьте договор, этот документ поможет избежать мошеннических операций и юридически обезопасит вас. Договор должен содержать:

- предмет договора: целевое назначение участка, его категория и общую площадь;

- цена участка, согласованная продавцами покупателем.

- Когда сделка уже проведена, выполняется государственная регистрация перехода прав собственности.Для этого в юстицию подаются следующие документы:

- заявление-регистрация;

- квитанция об оплате за регистрацию участка;

- договор купля-продажа;

- паспорт и дополнительные документы подтверждающие личность;

- кадастровый план.

Весь пакет документов принимается соответствующим органом и решение принимается в установленный законодательством сроком, который составляет один месяц.

Для информации! При выполнении нескольких строительных процессов разными подрядчиками, нужно выполнять составление смет на строительные работы по каждому их виду.

Цена такого документа может варьироваться от 9 до 40 долларов, т.к. расчет зависит от количества позиций в документе. Срок составления документации от 1 дня, в зависимости от срочности.

Как составить смету

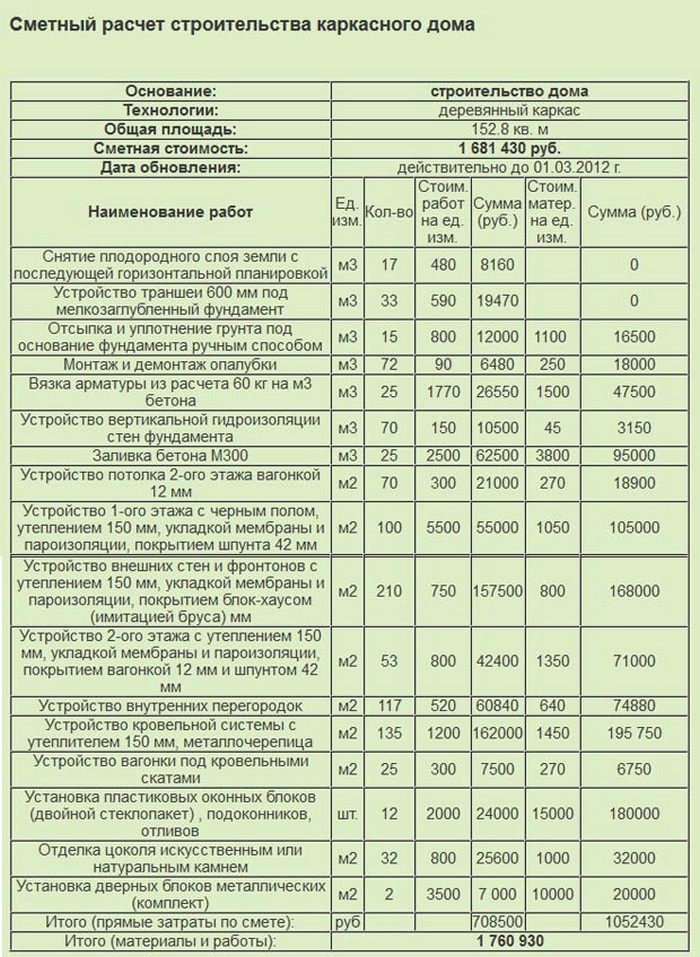

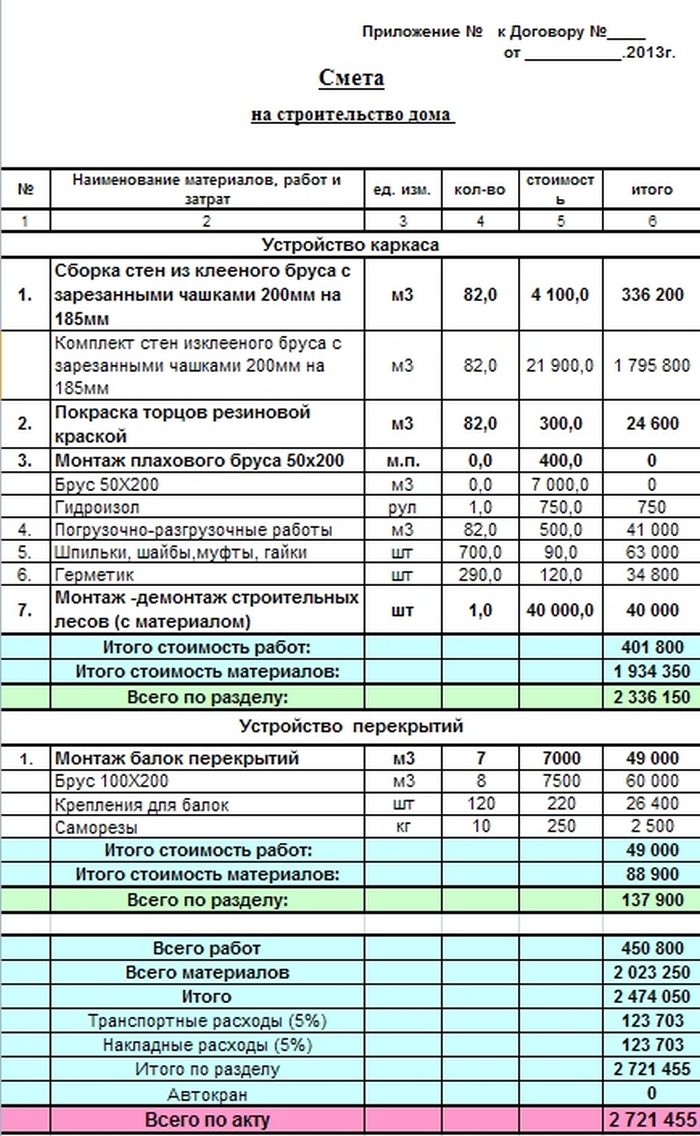

Расчёт будущих расходов на строительство дело специалистов, но если вы уверены в своих силах, можно составить смету на строительство и самому. На фото представлен пример сметы на строительство каркасного дома. Порядок составления документа:

- определиться с количеством материалов;

- найти необходимую технику;

- договориться со специалистами о строительстве.

Когда у вас уже есть представление из чего будет строиться дом, как он будет выглядеть, в какой части участка стоять, какие материалы будут использованы, посчитать конечную сумму не составит труда. Стоит отметить, в интернете сейчас большое количество строительных форумов, где можно скачать пустой бланк сметного документа либо составить его самостоятельно в офисной программе.

Итак, как составить смету на строительство дома из дерева? Для составления сметы затрат необходимо:

- Определиться с последовательностью выполнения действий, понять какие работы стоит доверить строительным организациям, а что можно выполнить и самому.

- Следующее — расчет сметы, зависит от использования технологий строительства. Заключается в определении объема строительных материалов и конструкций, их применение.

- Когда все эти данные уже есть, можно найти фирму, оказывающую строительные услуги, ознакомиться с расценками, узнать стоимость на материалы и работы.

- Далее составляющий берет все полученные значения и переносит их в свою таблицу, где в разрезе по каждому виду работ или изделий будут суммироваться итоговые суммы.

- Когда все данные заполнены в графах: наименование, стоимость работ, единица измерения, можно выполнять общее суммирование проекта. Для удобства можно вынести итоговую цифру в правый бок таблицы, для этого необходимо настроить формулу. Такой расчет можно выполнить для конструкции из любого материала и проекта.

Подобным способом высчитывают количество материалов и объемы работ по всем типам домов независимо из чего они построены.

Расчет затрат на фундамент, кровельные и отделочные материалы

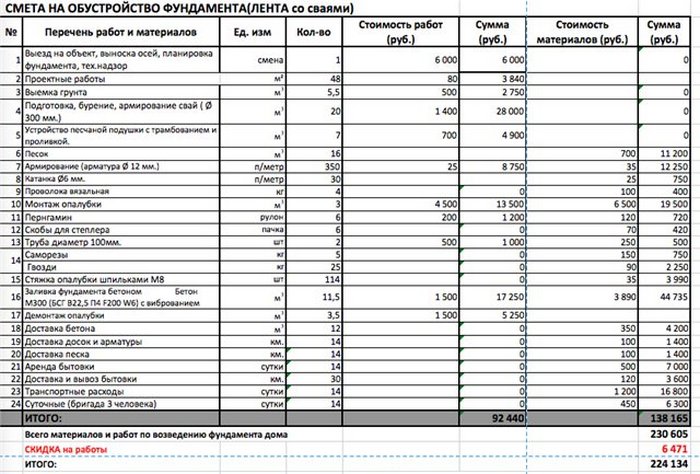

Смета на строительные работы обязательно должна содержать в себе информацию о фундаменте, кровельных и отделочных материалах, эти позиции наиболее затратные. Для того, чтобы понять как рассчитать объем материала на фундамент дома, следует умножить периметр, высоту и толщину фундаментной основы. В результате мы получим объём и выясним стоимость 1 куб. м. бетона и умножим ее на полученное значение. Кровельный материал вычислить очень просто для этого необходимо взять из проекта на дом общую площадь кровли и стоимость за 1 кв.м. материала, а потом умножить их между собой. Вычисление расходов на отделку наиболее хлопотливая задача, для этого необходимо будет площадь стены умножать на стоимость 1 кв.м. каждого вида изделия.

Качественно рассчитать смету на строительство дома можно самостоятельно вооружившись калькулятором либо обратиться за помощью к профессионалам.

Предлагаем вам просмотреть видео, где показано как выполнять расчет сметы

Понятие и нормы сметной прибыли в строительстве

Cметная прибыль в строительстве: понятие, расчет, что учитывается и не учитывается

Сметная прибыль в строительстве — это средства, предусмотренные в сметах на строительный подряд и предназначенные для покрытия расходов подрядных организаций на развитие производственных мощностей и материальное стимулирование работников. Сметная прибыль является вознаграждением подрядчика — статья 709 Гражданского кодекса РФ.

Ее размер определяется на уровне необходимых затрат для расширения воспроизводства строительных предприятий региона и устанавливается для каждой конкретной организации индивидуально по результату обоснования контрактной (договорной) цены строительства.

Сметная прибыль — это часть стоимости строительных работ и продукции, не относящаяся на себестоимость.

Для расчета сметной прибыли следует руководствоваться Методическими указаниями по определению величины сметной прибыли в строительстве (МДС 81-25.2001).

Нормативы сметной прибыли

Управление ценообразования и сметного нормирования в строительстве и жилищно-коммунальном комплексе Госстроя России выполняет функцию общего методического руководства и контроля над подготовкой отраслевых нормативов сметной прибыли, а также нормативов по видам работ, которые разрабатываются специальными организациями.

Все проекты нормативов проходят рассмотрение в Межведомственной комиссии по разработке документов по ценообразованию в строительстве (МВК) Госстроя России. Организации-разработчики, учитывая замечания МВК, корректируют нормативы и передают их на экспертизу в Управление ценообразования.

Нормативы бывают трех видов (на их основе и определяется сметная прибыль):

- Общие для строительной отрасли и устанавливаемые для всех предприятий. Для строительно-монтажных работ — 65% от фонда оплаты труда рабочих в составе прямых затрат сметы-бюджета, для ремонтно-строительных — 50%.

- Разделенные по видам работ. Этот вид нормативов определен в приложении 3 к Методическим указаниям МДС 81-25.2001 и применяется на стадии подготовки рабочей документации.

- Индивидуальные для конкретных подрядных предприятий. Этот вид нормативов не применяется для подрядчиков, осуществляющих работы за счет средств федерального бюджета.

Стороны заключаемого договора подряда имеют равные права при выборе вида подходящего расчетного норматива.

Расчет индивидуального норматива сметной прибыли

Индивидуальные нормативы прибыли разрабатываются в том случае, если общеотраслевые нормативы и нормативы по видам работ не покрывают издержек подрядчика на развитие производства и материальное стимулирование работников.

Как правило, расчет ведется силами подрядчика и проходит согласование и необходимую экспертизу у инвестора (заказчика).

В случае возникновения разногласий подрядчик вносит предложенные инвестором корректировки и отправляет расчет на повторное согласование.

Также расчет может выполняться региональным центром по ценообразованию в строительной отрасли или проектными организациями на основании договоров на выполнение этой работы.

Расчет индивидуального норматива выполняется по формуле:

Ни — норматив индивидуальной прибыли, процент;

Пп — размер прибыли, определенный для подрядной организации индивидуально по расчету, тыс. руб.;

З — величина фонда оплаты труда рабочих (механизаторов и строителей) в составе прямых сметных затрат, тыс. руб.

Начисление сметной прибыли при разработке документации

Норма прибыли в строительстве подсчитывается в разном порядке в зависимости от способа вычисления сметной стоимости продукции строительного производства и стадии разработки проекта документации:

По текущему уровню цен

Стадия «Проект»

Стадия «Рабочая документация»

П — размер сметной прибыли, тыс. руб.;

З — величина фонда оплаты труда рабочих в составе прямых затрат сметы, тыс. руб.

Нз — общеотраслевая норма сметной прибыли, установленная к фонду оплаты труда рабочих (механизаторов и строителей) в составе прямых затрат;

Н cni — норматив сметной прибыли по i-му виду работ, приведенных в приложении № 3 МДС 81-25.2001, в процентах;

n — общее количество видов работ на объекте подряда.

Базисно-индексный метод

Стадия «Проект»:

Стадия «Рабочая документация»:

Зб — величина фонда оплаты труда рабочих в составе прямых затрат сметы, составленной с применением сметных нормативов и цен базисного уровня, тыс. руб.;

Зci и Зmi — сметные величины оплаты труда рабочих, суммарные по i-му виду планируемых работ, тыс. руб.;

Иот — индекс текущего уровня ФОТ по отношению к уровню ФОТ, учтенного сметными нормативами и ставками базисного уровня;

n — полное количество видов выполняемых работ на данном объекте.

Что не учитывается в составе сметной прибыли

Согласно Методическим указаниям некоторые виды затрат не учитываются при расчете величины сметной прибыли. Эти затраты сгруппированы в три категории: не принадлежащие производственной деятельности предприятия, относящие к пополнению оборотных средств, направленные на поддержание инфраструктуры предприятия.

Затраты на пополнение оборотных средств

Затраты, не относящиеся к производственной деятельности подрядной организации

- благотворительность;

- улучшение социальных и коммунально-бытовых условий;

- пожертвования и взносы в избирательные фонды;

- выплата премия работникам, не связанным с основным производством;

- оплата дополнительных отпусков;

- единовременная помощь при уходе работников на пенсию, а также различные надбавки пенсионерам;

- компенсация питания работников;

- оплата проездных документов (за общественный транспорт);

- расходы на периодические печатные издания;

- оплата командировочных расходов и расходов, связанных с выполнением работ вахтовым методом или с разъездным характером работ, сверх установленных нормативов;

- дополнительное страхование работников (за исключением обязательных социальной и медицинской страховки);

- расходы на организацию совместных предприятий;

- затраты на выпуск и распространение ценных бумаг;

- затраты на содержание вышестоящих организаций и учебных заведений собственной балансовой принадлежности;

- платежи за превышение выбросов загрязняющих веществ;

- расходы на оплату кредитов и ссуд, в том числе и процентов, сверх учетной ставки Центробанка РФ;

- безвозмездная частичная оплата жилищных кредитов работников, в том числе и кредитов, направленных на приобретение домашней мебели и утвари;

- расходы на содержание собственных сельскохозяйственных подразделений;

- другие расходы из собственных ресурсов предприятия.

Затраты, направленные на поддержание инфраструктуры организации

- оплата нужд социальных объектов балансовой принадлежности предприятия;

- расходы на строительство производственных и непроизводственных объектов.

Что учитывается в составе сметной прибыли

- Модернизация и переоборудование объектов, относящихся к основному фонду предприятия и влияющих на рост производства. Примечание: Для расчета по этому пункту используют данные из инвестиционного бизнес-плана развития предприятия-подрядчика и бухгалтерский учет расходов по этой статье за прошедший период. Также следует проанализировать имущественное состояние подрядчика (доли основных и активной части основных средств) и действительно положение дел с основными производственными фондами (вывод из эксплуатации и обновление, износ оборудования, собственные оборотные средства).

- Оказание материального стимулирования работников — выплата финансовой помощи, оздоровительные мероприятия для работников, не связанных с основным производством; Примечание: Расходы по этому пункту обязательно должны быть отражены в приложении к бухгалтерскому балансу за прошедший период. Также в приложении должны быть следующие непроизводственные расходы (при наличии) с указанием единого социального налога:

- оплата путевок на санаторно-курортное лечение, спортивных абонементов, билетов на культурно-массовые мероприятия;

- дополнительные вознаграждения, не предусмотренные в контрактах и трудовых договорах работников;

- расходы на оказание материальной помощи работникам, участвующих в программах ипотечного кредитования;

- расходы на оказание помощи работникам на индивидуальное жилищное строительство;

- расходы, возникающие при предоставлении работникам предприятия товаров и услуг по льготным ценам.

- Безвозмездная помощь учебным заведениям, не находящимся на балансе строительной организации. Примечание: Данный пункт должен быть подтвержден в бухгалтерском балансе.

- Налоговые выплаты: на прибыль организации, на имущество, отдельные региональные и местные налоги, но по ставке не более 5%. Примечание:

- Налог на прибыль определяют на основании расчетных показателей по каждой включаемой в расчет сметной прибыли статье.

- Налог на имущество рассчитывается на основе информации об основных фондах, которые будут задействованы при производстве работ, а также о средствах, планируемых на их приобретение или модернизацию.

Информация из примечаний используется при расчете индивидуального норматива сметной прибыли.

При экономически обоснованной и подтвержденной проектом организации строительства целесообразности, возможно включение расходов на развитие инфраструктуры строительно-монтажной организации и ее производственной базы в главу 9 «Прочие работы и затраты» сводной сметы итоговой стоимости строительства — при согласовании с инвестором.

Сметная прибыль

Сметная прибыль — это расчет при осуществлении какой-либо деятельности предстоящих расходов и доходов с вычетом себестоимости работы. Цель сметы – покрыть расходы на развитие предприятия, оплату труда, улучшение социальной сферы.

Размеры сметы рассчитываются при заключении договора с заказчиком. В сметную прибыль не входит покрытие непредвиденных или непрямых (накладных) расходов исполнителя, они рассчитываются отдельно и после оплачиваются наряду с другими затратами, включаясь в смету.

Расчет сметной прибыли осуществляется в процентном соотношении в соответствии с законодательными нормами. Основа подсчета – зарплата рабочих, составляющая минимум 65% в соответствии с нормативами от сметной прибыли.

Также учитывается при составлении сметы средняя стоимость работ и нормы исполнителя. Крупные предприятия регламентируют отношения между заказчиком и исполнителем специальным пакетом документов, включая сметную документацию.

Данные по объекту, планируемые затраты и ожидаемая прибыль отражена в сметной документации. В ее состав входят:

- Локальные сметные расчеты

- Сметные расчеты по объектам

- Расчет на изыскательные и проектные работы

- Сметный сводный расчет затрат на исполнение заказа

- Сводка затрат.

Таким образом, сметная прибыль – это «чистый» доход исполнителя с какого либо вида деятельности.

Сметная прибыль (на примере строительных работ)

В составе сметы стоимости продукции строительства под сметной прибылью подразумеваются средства, покрывающие расходы подрядчика на оплату труда сотрудников и развитие производства. Она составляется с учетом затрат на такие нужды:

- Сборы и налоги местного, регионального и федерального назначения

- Модернизацию оборудования

- Реконструкционную деятельность на объектах основных фондов

- Материальное стимулирование сотрудников организации исполнителя

За основу для составления сметной прибыли при строительных работах берется ФОТ – фонд оплаты труда рабочих. Ее размеры определяются с учетом:

- Нормативов отрасли

- Нормативами всех видов проектных, строительных, монтажных работ, выполняемых исполнителем

- Индивидуальными нормативами подрядчика.

Вариант исчисление размера сметной прибыли принимается равноправно заказчиком-исполнителем. Инвестиционная сфера общих нормативов отрасли регламентирует процентное соотношение сметной прибыли при ремонтно-строительных работах размере 50% от ФОТ, при строительно-монтажных – 65%.

Общеотраслевые нормативы применяются при разработке смет инвестора, обосновании технико-экономического аспекта проектов, при определении стартовой цены лота для проведения подрядных торгов.

В результате согласования застройщиком и заказчиком нормативов сметной прибыли, они применяются как на стадиях разработки проектной рабочей документации, так и при расчетах по результатам выполненных работ.

Периодическая корректировка норм сметы в области строительства осуществляется при выходе новых актов законодательства Госстроя России.

Индивидуальные нормативы расчета сметной прибыли рекомендуется разрабатывать на основе обоюдного согласия заказчика и застройщика при работах, которые отличаются от общепринятых усредненных нормативов, когда прибыль, по ним рассчитанная, не покрывает необходимые расходы подрядчика по материальному стимулированию рабочего персонала и развитию производства. Эти исключения не касаются строительных проектов, финансируемых федеральным бюджетом. Изменения и дополнения в нормативы, утвержденные Госстроем, не допустимы.

Порядок расчета пунктов сметы

Индивидуальные нормативы рассчитываются на основе действующих законодательных актов, которые регулируют норму статей, с учетом данных государственных статистических отчетов и бухучета.

- Вознаграждения, не предусмотренные трудовым договором.

- Материальная помощь персоналу в ипотечном кредитовании, погашении кредитных линий, предоставленных на соцпотребности, в том числе и на жилищное строительство.

- Выплата розницы между льготными и рыночными ценами при реализации товаров сотрудникам предприятия.

- Оплата санитарно-курортных путевок, культурных и спортивных мероприятий.

В эти выплаты включается соцналог, регламентируемый действующим законодательством.

Будьте в курсе всех важных событий United Traders — подписывайтесь на наш телеграм-канал

Проект. Методика определения величины сметной прибыли в строительстве

ПРОЕКТ

Общие положения

Настоящая Методика определения величины сметной прибыли в строительстве (далее — Методика) разработана во исполнение части 3 статьи 8.

3 Градостроительного кодекса Российской Федерации как методика, необходимая для определения сметной стоимости строительства, реконструкции и капитального ремонта объектов капитального строительства (далее — сметная стоимость строительства) и определяет порядок определения величины сметной прибыли при подготовке сметы на строительство, реконструкцию, капитальный ремонт объектов капитального строительства (далее — строительство) в составе проектной документации.

Положения настоящей Методики применяются в обязательном порядке при определении сметной стоимости строительства, финансируемого с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля в уставных (складочных) капиталах которых Российской Федерации, субъектов Российской Федерации, муниципальных образований составляет более 50 процентов, а также сметной стоимости капитального ремонта многоквартирного дома, осуществляемого полностью или частично за счет средств регионального оператора, товарищества собственников жилья, жилищного, жилищно-строительного кооператива или иного специализированного потребительского кооператива либо средств собственников помещений в многоквартирном доме, и в иных случаях, установленных законодательством Российской Федерации.

Сметная прибыль в составе сметной стоимости строительства представляет собой средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и материальное стимулирование работников, и не относится к себестоимости строительства.

Нормативы сметной прибыли, предусмотренные настоящей Методикой, предназначены для исчисления величины сметной прибыли при определении сметной стоимости строительства и разработаны по принципу усреднения на основании анализа данных федерального государственного статистического наблюдения о затратах на производство и продажу продукции (товаров, работ, услуг) в целом по отрасли с учетом структуры сметных прямых затрат в сметной стоимости строительства отдельных видов объектов капитального строительства.

Нормативы сметной прибыли, предусмотренные настоящей Методикой, выражены в виде процентов от суммы сметных прямых затрат и накладных расходов и дифференцированы по видам объектов капитального строительства, в отношении которых осуществляется строительство.

В составе настоящей Методики предусмотрены общие положения по определению величины сметной прибыли, нормативы сметной прибыли, положения о порядке их разработки и применения, а также сведения об учтенных нормативными показателями затратах.

Настоящая Методика разработана в соответствии с требованиями действующего законодательства, на основании положений нормативных правовых и методических документов по бухгалтерскому учету, налогообложению, ценообразованию и сметному нормированию в области градостроительной деятельности.

Предусмотренные настоящей Методикой нормативы могут быть пересмотрены уполномоченным федеральным органом исполнительной власти в соответствии с установленным порядком в связи с изданием новых законодательных и нормативных актов, а также по результатам наблюдений и анализа финансовых показателей деятельности строительных организаций и изменения структуры затрат в составе сметной стоимости строительства.

Порядок разработки нормативов сметной прибыли

Нормирование сметной прибыли осуществляется расчетно-аналитическим методом по видам объектов капитального строительства в процентах от суммы сметных прямых затрат и накладных расходов.

Нормативы сметной прибыли разрабатываются на основании общеотраслевых сведений о размерах

собственных и привнесенных затрат в структуре себестоимости, определенных по данным федерального государственного статистического наблюдения о затратах на производство и реализацию продукции (товаров, работ, услуг) по всей территории Российской Федерации за период не менее одного года исходя из структуры сметных прямых затрат в сметной стоимости строительства отдельных видов объектов капитального строительства.

К привнесенным затратам следует относить затраты на приобретение сырья, материалов, покупных полуфабрикатов и комплектующих изделий, а также оплату работ и услуг сторонних организаций.

При этом собственные затраты исчисляются как разница между себестоимостью продукции и величиной привнесенных затрат.

Данные федерального государственного статистического наблюдения о затратах на производство и

реализацию продукции (товаров, работ, услуг) группируются по соответствующим статьям затрат в соответствии с требованиями действующего законодательства в области налогового, бухгалтерского и статистического учета, а также в соответствии с положениями методики определения величины накладных расходов в строительстве.

Перечень статей затрат, не учитываемых в нормативах сметной прибыли, приведен в приложении 1 к настоящей Методике.

Порядок применения нормативов сметной прибыли

Величина сметной прибыли при разработке сметной документации в составе проектной документации исчисляется от суммы сметных прямых затрат й накладных расходов на основании нормативов сметной прибыли, предусмотренных приложением 2 к настоящей Методике, в текущем уровне цен без учета налога на добавленную стоимость.

Выбор нормативов сметной прибыли осуществляется исходя из вида объекта капитального строительства, в отношении которого осуществляется строительство в соответствии с проектной документацией.

Определение величины сметной прибыли при разработке сметной документации производится путем начисления норматива сметной прибыли по каждому виду работ по отдельным позициям локальной сметы с использованием формулы (1) с последующим указанием суммы начисленной сметной прибыли по итогам разделов локальной сметы при их наличии и локальной сметы в целом.

Определение величины сметных прямых затрат отдельных видов работ по соответствующей позиции локальной сметы осуществляется в соответствии с Методикой применения сметных цен строительных ресурсов по следующей формуле (2):

Затраты, не учитываемые в нормативах сметной прибыли

1. Затраты, не влияющие на производственную деятельность подрядной организации, в том числе:

— на благотворительные взносы;

— развитие социальной и коммунально-бытовой сферы;

— добровольные пожертвования в избирательные фонды;

— компенсацию стоимости питания в столовых и буфетах;

— возмещение расходов сверх установленных норм при направлении работников для выполнения монтажных, наладочных и строительных работ, за подвижной и разъездной характер их деятельности, за производство работ вахтовым методом;

— суммы материальной помощи работникам;

— расходы на любые виды вознаграждения, предоставляемые руководству или работникам, в том числе премии, выплачиваемые работникам за счет средств специального назначения или целевых поступлений, помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов), премирование работников непроизводственной сферы, вознаграждения и иные выплаты, осуществляемых членам совета директоров; оплату дополнительно предоставляемых по коллективному договору (сверх предусмотренных действующим законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей;

— надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда, доходы (дивиденды, проценты) по акциям или вкладам трудового коллектива организации, компенсационные начисления в связи с повышением цен, производимые сверх размеров индексации доходов по решениям Правительства Российской Федерации, компенсации удорожания стоимости питания в столовых, буфетах или профилакториях либо предоставления его по льготным ценам или бесплатно (за исключением специального питания для отдельных категорий работников) в случаях, предусмотренных действующим законодательством;

— взносы на негосударственное пенсионное обеспечение, кроме взносов, относящихся к расходам на оплату труда;

— оплату командировочных расходов сверх установленных норм;

— оплату проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом, за исключением сумм, подлежащих включению в состав расходов на производство и реализацию товаров (работ, услуг) в силу технологических особенностей производства;

— компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов сверх норм таких расходов, установленных Правительством Российской Федерации;

— оплату подписки на газеты и журналы;

— суммы налога, а также суммы платежей за выбросы загрязняющих веществ в атмосферный воздух, сбросы загрязняющих веществ в составе сточных вод в водные объекты, осуществляемые с превышением нормативов допустимых сбросов, за размещение отходов производства и потребления с превышением установленных лимитов на их размещение;

— взносы, вклады и иные обязательные платежи, уплачиваемые некоммерческим организациям и международным организациям, кроме взносов, уплачиваемых международным организациям и организациям, предоставляющим платежные системы и электронные системы передачи информации, если уплата таких взносов является обязательным условием для осуществления деятельности налогоплательщиками — плательщиками таких взносов или является условием предоставления международной организацией услуг, необходимых для ведения налогоплательщиком — плательщиком таких взносов указанной деятельности;

— плату государственному и (или) частному нотариусу за нотариальное оформление сверх тарифов, утвержденных в установленном порядке;

— представительские расходы в части, превышающей их размеры, предусмотренные налоговым законодательством;

— суммы отчислений при формировании фондов поддержки научной, научно-технической и инновационной деятельности, созданных в соответствии с Федеральным законом «О науке и государственной научно-технической политике», сверх сумм отчислений, предусмотренных налоговым законодательством;

— суммы, которые направлены организациями, выступающими в качестве страховщиков по обязательному пенсионному страхованию, на пополнение средств пенсионных накоплений, формируемых в соответствии с законодательством Российской Федерации, и которые отражены на пенсионных счетах накопительной пенсии;

— суммы платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн, зарегистрированными в реестре транспортных средств системы взимания платы, в размере, на который в соответствии с положениями Налогового кодекса Российской Федерации была уменьшена сумма транспортного налога, исчисленного за налоговый (отчетный) период в отношении указанных транспортных средств;

— содержание аппарата управления строительной организации и вышестоящих органов управления (например, при вхождении в концерн);

— погашение кредитов коммерческих банков и выплату процентов по ним, а также по отсроченным и просроченным ссудам (сверх сумм по учетной ставке Центрального банка России);

— другие расходы, производимые за счет собственных средств организации.

2. Затраты, связанные с пополнением оборотных средств.

Порядок пополнения оборотных средств предусматривается при заключении договоров подряда, включая авансирование работ или получение банковского кредита на приобретение материалов, изделий и конструкций.

3. Затраты, связанные с инфраструктурой строительно-монтажной организации.

К ним относятся:

— содержание находящихся на балансе строительно-монтажных организаций объектов и учреждений здравоохранения, народного образования, культуры и спорта, детских дошкольных учреждений, детских лагерей отдыха, жилищного фонда, а также покрытие расходов при долевом участии организаций;

— строительство жилых и других объектов непроизводственного назначения;

— техническое перевооружение, реконструкция, расширение и строительство новых объектов производственного назначения;

— расходы по приобретению и (или) созданию амортизируемого имущества, а также расходы, осуществленные в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения объектов основных средств, за исключением расходов, относящихся к основным средствам, включенным в 3-7 амортизационные группы, и оборудования, переданного безвозмездно.

Нормативы сметной прибыли по видам объектов капитального строительства

№ п/п

Вид объекта капитального строительства

Норматив сметной прибыли в % от суммы сметных прямых затрат и накладных расходов

1

Объекты непроизводственного назначения, в том числе здания, строения, сооружения жилищного фонда, социально-культурного и коммунально-бытового назначения, иные объекты капитального строительства непроизводственного назначения, сети инженерно-технического обеспечения

8

2

Объекты производственного назначения (за исключением объектов, указанных в пп. 3-5)

8

3

Объекты железнодорожного транспорта, воздушного транспорта, в том числе аэропорты и объекты авиационной инфраструктуры, морского и внутреннего водного транспорта, в том числе объекты инфраструктуры морского и внутреннего водного транспорта, метрополитены

10

4

Объекты использования атомной энергии

10

5

Объекты электроэнергетики, в том числе объекты электросетевого хозяйства

10

6

Автомобильные дороги, в том числе конструктивные элементы и дорожные сооружения, искусственные дорожные сооружения: мосты, тоннели, эстакады и прочие искусственные дорожные сооружения

10

7

Капитальный ремонт объектов непроизводственного назначения

5

Перечень законодательных и нормативных документов

· Градостроительный кодекс Российской Федерации. Гражданский кодекс Российской Федерации. Бюджетный кодекс Российской Федерации. Налоговый кодекс Российской Федерации. Трудовой кодекс Российской Федерации.

Программа Smeta.ru, Смета.РУ, продажа и обслуживание Smeta.ru, составление смет

Смета является одним из основных документов в строительной отрасли. Проектная смета составляется и утверждается в составе проектно-сметной документации, на ее основании определяется технико-экономическое обоснование строительства, конкурсная стоимость, различные бюджеты, графики работ и т.д. На основании сметы производятся расчеты с подрядными организациями по актам КС-2, КС-3.

В настоящее время все больше строительных организаций переходит на составление смет, актов КС-2 и КС-3 с помощью государственных сметных нормативов ФСНБ-2001, ТСНБ-2001, ТСН-2001.

Современные условия строительного рынка требуют оперативной работы со сметной документацией. В этом сметчику на помощь приходят различные программные продукты для автоматизации сметного дела.

Наша организация занимается продажей, внедрением и дальнейшим обслуживанием лучших программ для составления смет.

Для организаций, осуществляющих строительно-монтажные работы, мы предлагаем ПК Smeta.RU.

Программа для автоматизации составления смет ПК Смета.ру является одной из самых лучших и удобных программ для работы с нормативными базами ТСН-2001, МТСН 81-98, ФСНБ-2001, ТСНБ-2001.

Кроме того, программа позволяет разрабатывать сметы базисным, базисно-индексным, ресурсным, ресурсно-индексным, компенсационным и другими методами, а также разрабатывать и применять в сметах собственные фирменные расценки.

Для организаций, осуществляющих проектно-изыскательские работы, мы предлагаем Систему ПИР.

Система «ПИР» — это одна из лучших программ для работы с базами ММР, СБЦ и т.д., а также для автоматического оформления смет по формам 1П и 2П.

Составление смети прочейсметной документации с использованием нормативных баз в обязательном порядке осуществляются на всех государственных и муниципальных объектах. Кроме того, все больше коммерческих фирм, в целях обоснования и экономии материальных средств, для выполнения своих заказов требует предоставления смет и актов КС-2, КС-3 в расценках государственных баз.

Между тем, содержание своего сметчика /сметного отдела/ и сметной программы для ряда фирм может быть экономически необоснованным выполняемыми объемами работ и затратами на заработную плату и налоги, так как средняя заработная плата сметчика в Москве в настоящее время составляет 30-60 тыс. руб. в месяц.

Наша организация также предоставляет услуги по составлению смет и проверке сметной документации на правильность применения расценок, коэффициентов и индексов пересчета, а также по дальнейшему сопровождению и защите сметы у Заказчика.

У нас работают квалифицированные сметчики, имеющие большой опыт работы в организациях Заказчика-застройщика и Генеральных подрядчиков.

Основным преимуществом наших сметчиков является широкая направленность и опыт работы наших сметчиков в различных отраслях строительства, таких как ПГС, дорожное строительство, отделочные работы, внутренние и наружные инженерные сети, земляные работы, монтажные работы, ремонтные работы и т.д.

Мы предлагаем добросовестное и взаимовыгодное сотрудничество. С радостью ждем Ваших звонков!

Понятие и структура прямых затрат, накладных расходов, сметной прибыли, лимитированных затрат

Прямые затраты включают статьи расходов, непосредственно связанных с производством строительно-монтажных работ: оплату труда рабочих (ЗП), расходы на эксплуатацию строительных машин (ЭМ), материалы (МР). Прямые затраты формируют основную часть стоимости строительно-монтажных работ.

1. По статье ЗП отражаются все расходы на оплату труда:

- производственных рабочих, занятых непосредственно на СМР;

- рабочих, осуществляющих перемещение материалов и оборудования в пределах рабочей зоны и от приобъектного склада до места укладки или монтажа.

ЗП рабочих, занятых управлением и обслуживанием строительных машин и механизмов, включаются в состав затрат на ЭМ. ЗП рабочих, занятых погрузкой и доставкой материалов до приобъектного склада входит в состав затрат по статье «Материалы».

ЗП рабочих, выполняющих некапитальные работы, в т.ч. возведение временных нетитульных зданий и сооружений, а также благоустройство строительных площадок, подготовку объектов к сдаче в эксплуатацию и т.п., учитывается в составе НР.

2. Расходы на ЭМ рассчитываются на 1 маш.-ч. и включают в себя:

- амортизацию;

- затраты на ремонт и запчасти;

- стоимость энергоресурсов (электроэнергия, ГСМ) и вспомогательных материалов;

- ЗП машинистов.

3. В статью МР включаются затраты на приобретение материалов, полуфабрикатов, изделий, деталей и конструкций с учетом их доставки до приобъектного склада и хранения. Под приобъектным складом понимают места хранения или разгрузки материалов, полуфабрикатов, деталей и изделий, откуда они непосредственно подаются в рабочую зону для производства строительных и монтажных работ.

При расчетах различают два вида отпускных цен на материалы: оптовые и розничные.

По оптовым ценам продукция промышленного предприятия приобретается строительной организацией непосредственно со склада предприятия-изготовителя. Соответственно, все дальнейшие расходы по транспортировке, хранению и пр. ложатся на покупателя. Оптовые цены обычно публикуются в биржевых ведомостях или в справочной информации заводов-изготовителей.

По розничным ценам — продукция, производимая промышленными предприятиями, реализуется через торговую сеть и в своей стоимости уже содержит затраты на перевозку, складирование и хранение.

Накладные расходы — это сумма средств, затрачиваемых подрядной организацией на создание общих условий строительного производства, его организацию, управление и обслуживание.

Накладные расходы исчисляются по нормативам, установленным по видам работ, в % от ФОТ. Эти нормативы могут корректироваться в связи с изданием новых законодательных и нормативных актов.

В 2012 году Госстрой России в письме от 27.11.2012 г.

№ 2536-ИП/12/ГС рекомендовал при определении стоимости строительства, реконструкции и ремонта применять понижающий коэффициент 0,85 к нормам накладных расходов и коэффициент 0,8 к нормам сметной прибыли во всех случаях кроме работ по строительству мостов, тоннелей, метрополитенов, атомных станций, объектов по обращению с облученным ядерным топливом и радиоактивными отходами. Кроме этого, тем же письмом организациям, применяющим упрощённую систему налогообложения, было рекомендовано применять коэффициент 0,94 к нормам накладным расходов и 0,9 к нормам сметной прибыли во всех случаях.

Перечень затрат, включаемых в статью «Накладные расходы»

I. Расходы на организацию работ на строительных площадках (удельный вес 15.7 %)

I I. Административно-хозяйственные расходы (43,45 %)

II I. Расходы на обслуживание работников (37,32 %)

IV. Прочие накладные расходы (3,53 %)

Полный перечень затрат, включаемых в статью «Накладные расходы» и нормативы накладных расходов приводится в МДС 81-33.2004.

Сметная прибыль — это сумма средств, затрачиваемых подрядной организацией на развитие производства, социальной сферы и материальное стимулирование работников.

Сметная прибыль исчисляется по нормативам, установленным по видам работ, в % от ФОТ.

Перечень затрат, включаемых в статью «Сметная прибыль»

Налоги, отчисления и платежи, предусмотренные законодательными актами (кроме налога на пользователей автомобильных дорог, налога на содержание жилищного фонда и объектов социально-культурной сферы), учтены в прямых затратах и накладных расходах, если источник покрытия налога себестоимость продукции, и в сметной прибыли, если источник покрытия налога — прибыль.

Нормативы сметной прибыли приводятся в МДС 81-25.2001.

Лимитированные затраты — широко распространенное среди сметчиков понятие, подразумевающее группу затрат, определяемых по установленным сметным нормативам в процентах от того или иного элемента сметной стоимости.

Традиционно к лимитированным затратам относят зимние удорожания, средства на возведение временных зданий и сооружений, резерв на непредвиденные работы и затраты и ряд других.

Дополнительные затраты при производстве строительно-монтажных работ в зимнее время обусловлены необходимостью производства работ при отрицательных температурах, что вызывает: снижение производительности труда рабочих (из-за стесненности движений, ухудшения видимости, необходимости перерывов для обогрева, очистки рабочего места, подмостей, лесов от снега и льда и др.); снижение производительности строительных машин и дополнительные расходы на их эксплуатацию (повышенный расход горюче-смазочных материалов, прогрев механизмов и т. п.); необходимости применения зимних технологий (рыхление мерзлых грунтов, применение быстротвердеющих бетонов и растворов, введение в бетон и растворы химических добавок, электропрогрев и др. методы прогрева бетонных конструкций, предварительный прогрев материалов и изделий и др.); необходимости устройства утеплений (тепляков) для предохранения от промерзания грунта, временных водопроводных сетей и баков, бетона и раствора при перевозке, бетонных конструкций и т. п.).

Затраты на строительство временных зданий и сооружений определяются по федеральным нормативам в % от стоимости строительно-монтажных работ. К временным зданиям и сооружениям относятся специально возводимые производственные, складские, вспомогательные, жилые и общественные здания и сооружения, необходимые для производства строительно-монтажных работ и обслуживания работников строительства.

Временные здания и сооружения подразделяются на титульные и нетитульные. Перечень титульных временных зданий и сооружений приведен в ГСН 81-05-01-2001. Подробнее вопрос начисления лимита средств на временные здания и сооружения рассмотрен в статье «Сводные сметные расчеты стоимости строительства».