- ТОП-10 лучших страховок квартиры и дома — Рейтинг 2021 года

- 10. ВСК Страхование

- 9. Сбербанк

- 8. Тинькофф Страхование

- 7. Ингосстрах

- 6. Росгосстрах

- 5. Ренессанс Страхование

- 4. Страховка.ру

- 3. АльфаСтрахование

- 2. Согласие

- 1. Zetta Страхование

- Виды страхования жилья: о чем стоит знать

- Комплексная страховка

- Когда пригодится

- Сколько стоит полис

- От чего зависит стоимость

- Обращайте внимание на франшизу

- Если вы сдаете жилье

- О чем стоит помнить еще при выборе комплексной страховки

- Добровольная страховка в квитанции ЖКХ

- Сколько стоит полис

- Стандартный вариант

- Вариант с увеличенной суммой покрытия

- Когда пригодится

- Когда не положена выплата при госстраховке

- Особенности госстраховки

- Титульное страхование

- Сколько стоит полис

- Когда пригодится титульное страхование

- Выводы — выбирайте полис исходя из собственных интересов

ТОП-10 лучших страховок квартиры и дома — Рейтинг 2021 года

Обеспечьте спокойствие и финансовое благополучие своей семье и застрахуйте имущество в надежной компании. Полис с защитой квартиры или дома гарантирует возмещение убытков в случае кражи, затопления, пожара. Договор страхования недвижимости пригодится для арендованной квартиры или в случае сдачи жилья, это поможет сохранить хорошие отношения с соседями, если по вине жильцов произойдет порча их имущества.

Многие компании предлагают широкий выбор полисов, например, договор на короткий срок для защиты жилья во время отпуска, пакет с основными рисками по недорогой цене или полный комплекс услуг со страхованием мебели и ремонта. Покупка полиса онлайн поможет хорошо сэкономить время и внимательно ознакомиться с правилами. Заключение договора занимает не более 10 минут, за это время получится выбрать нужный пакет, определиться с суммой возмещения и оплатить услуги на сайте.

Полис имущественного страхования можно подарить, что позволит защитить близких от лишних переживаний. Заключать договор стоит только в надежной компании, которая урегулирует убытки и выплатит возмещение в кратчайшие сроки. Рейтинг лучших страховых компаний составлен с учетом хороших отзывов клиентов и популярности предлагаемых продуктов на рынке жилищного страхования.

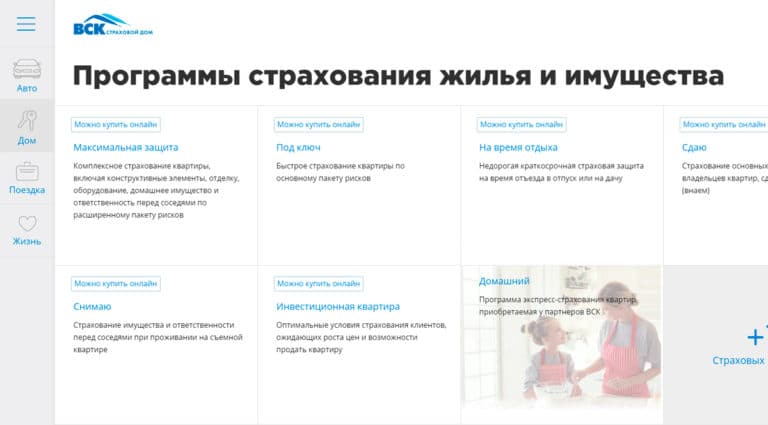

10. ВСК Страхование

ВСК Страхование предлагает широкий выбор пакетных тарифов для страхования дома или квартиры, начиная от минимального пакета по основным рискам до пакета с максимальной защитой. Для тех, кто хочет оставаться спокойными за имущество на отдыхе или во время дачного сезона, предусмотрен краткосрочный договор на 1, 3 или 6 месяцев. Его действие будет распространяться на случай, если в это время квартира была сдана в аренду.

Самым популярным продуктом в каталоге является страхование «Под ключ», в который включена защита от пожара, аварий инженерных систем, затопления, краж. Годовой полис с максимальным покрытием можно купить за 3300 рублей. Бланк действующего договора будет выслан по электронной почте после введения данные и оплаты.

Страховку квартиры или дома от ВСК Страхование можно подарить близкому человеку. Оформите полис для родителей на дачный домик, чтобы гарантировать сохранность имущества в зимний период. В компании умеренные цены и быстрые выплаты по страховым случаям. Благодаря этому, страховки ВСК Страхование считаются одними из лучших.

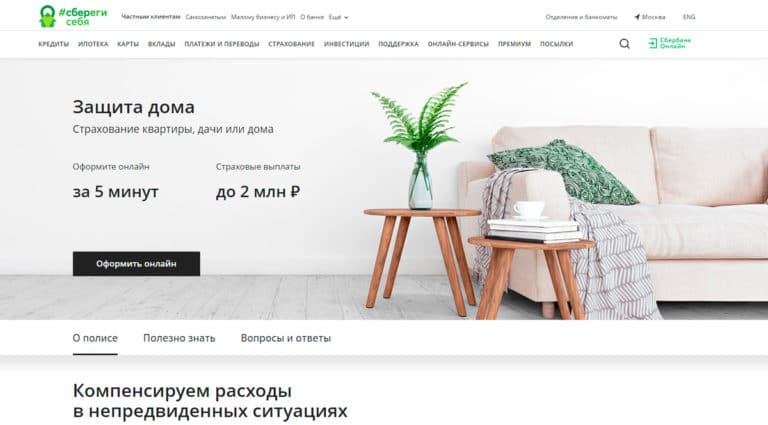

9. Сбербанк

Сбербанк — это надежная компания, которая защитит квартиру или дом от залива, пожара, кражи, стихийных бедствий. Клиентам можно самостоятельно регулировать сумму страховой защиты, от которой будет зависеть стоимость полиса. Страховка частного дома с покрытием убытков по отделке, движимого имущества и гражданской ответственности стоит от 2250 рублей в год.

По полису страхуется не только отделка, мебель и вещи, но и гражданская ответственность перед соседями. Компания возместит потери третьим лицам, если по вине клиента нанесен вред имуществу. Наличие полиса будет гарантировать спокойствие и сохранение добрососедских отношений в случае непредвиденных обстоятельств.

Если хотите получить скидку, стоит подписаться на информационную рассылку компании и купить полис с выгодным промокодом. Сбербанк быстро рассматривает страховые случае и не затягивает с выплатами. Многие клиенты остались довольны общением с сотрудниками и небольшим перечнем документов, которые запросила компания для выплаты возмещения. Для консультации со специалистом можно позвонить на номер горячей линии или написать в чат.

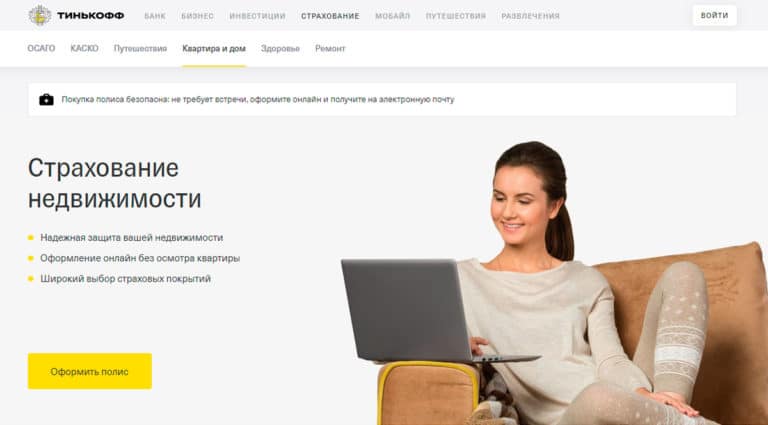

8. Тинькофф Страхование

На сайте Тинькофф Страхование удобно купить полис для защиты квартиры и движимого имущества от пожара, затопления, грабежа, порчи. В электронной форме выберите тип недвижимости, введите данные и заключите договор. Простая процедура займет не более 10 минут, а бланк полиса придет на почту сразу после оплаты.

В компании можно оформить полис в рассрочку с помесячной оплатой, это удобно, если хотите вносить небольшими посильным суммами. Страхованию подлежит не только собственное имущество, но и арендованная квартира. От 190 рублей в месяц получится защитить себя от утраты или порчи имущества и гарантировать финансовую защиту в случае непредвиденных обстоятельств.

Тинькофф Страхование уделяет внимание удобству клиентов, на сайте нет лишних отвлекающих элементов, а цена за полис формируется пропорционально добавлению новых опций. Вся информация открыта и доступна, пользователь может ознакомиться с условиями страховки и получения возмещения на странице оформления. В компании компетентные специалисты, с которыми можно поддерживать связь в любом удобном формате: телефон, электронная почта, мессенджер.

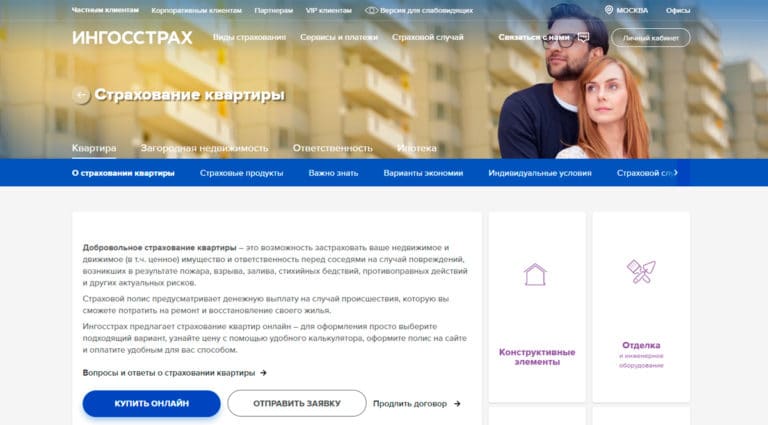

7. Ингосстрах

В Ингосстрах можно застраховать любое имущество: квартиру, дом, загородные строения, ипотеку. Для этого есть готовые решения и тарифы с самостоятельным регулированием размера покрытия. В компании можно оформить страховку на год или приобрести полис всего на несколько дней, чтобы во время отпуска или командировки сохранять спокойствие и не заботиться о сохранности недвижимости.

За 245 рублей компания предлагает покрытие рисков по внутренней отделке, движимому имуществу и ответственности перед соседями на общую сумму 1 100 000 рублей. Для оформления не требуется специализированная информация, достаточно указать площадь квартиры, точный адрес и паспортные данные страхователя. После введения данных и оплаты, компания вышлет действующий полис на электронную почту.

Онлайн-страхование значительно экономит время, клиентам не придется ехать в офис или обзванивать несколько компаний. Потратьте 10 минут на оформление договора во время перерыва на работе или дома за чашкой чая и будьте уверены в защите имущества и сохранении дружеских отношений с соседями.

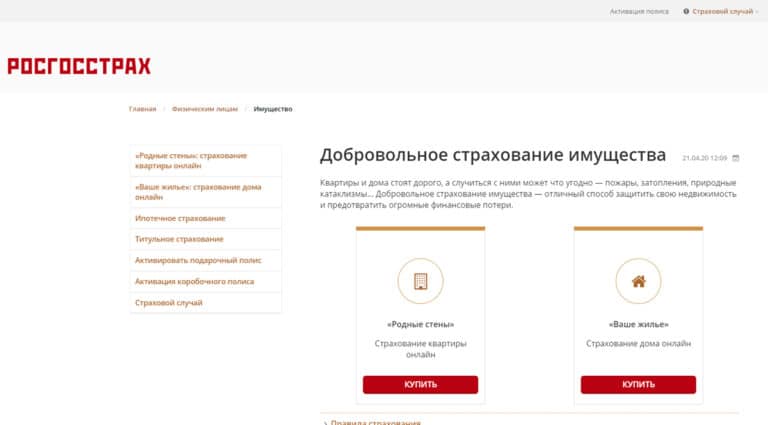

6. Росгосстрах

Если задумываетесь о страховании квартиры или дома, зайдите на сайт Росгосстрах, здесь можно оформить полис, который защитит имущество от кражи, пожара, недобросовестных квартиросъемщиков в случае сдачи в аренду. Полис оформляется без осмотра, а процесс оформления договора удобный и быстрый.

Большим преимуществом полисов Росгосстрах является множество дополнительных опций, таких как защита электрооборудования или повреждение имущества из-за прорыва систем водоснабжения при замерзании зимой. Выберите подходящие параметры и перейдите на страницу оплаты. Клиенты могут не переживать за сохранность личных данных, страховая использует надежные ключи шифрования.

В компании широкий выбор тарифов на любой бюджет. Можно выбрать страхование с выплатой от самых популярных убытков с минимальным пакетом или тариф «Люкс» с компенсацией расходов на проживание и уборку квартиры после страхового случая. Росгосстрах — это надежная компания с быстрыми выплатами и отличным качеством сервиса.

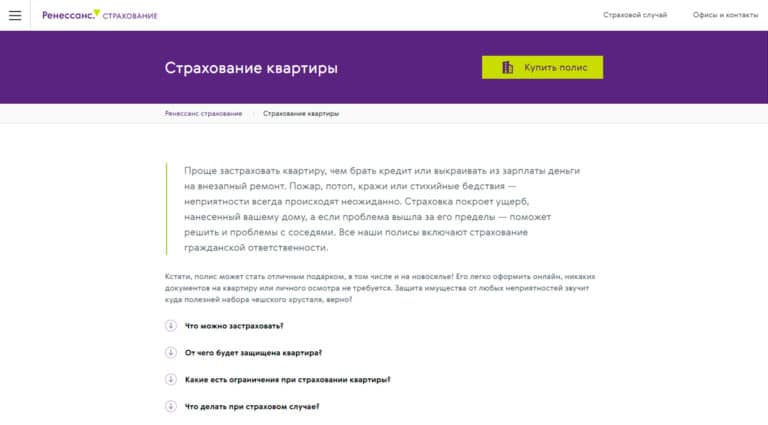

5. Ренессанс Страхование

Клиенты компании Ренессанс Страхование отмечают, что вопросы по приобретению полиса и урегулированию убытков можно решить удаленно, общаясь с менеджером лично или задавая вопрос в чате компании в WhatsApp. На сайте удобный интерфейс с прозрачным ценообразованием, в онлайн-калькуляторе можно посмотреть изменения тарифа при увеличении страховой суммы и добавлении опций (страхование ремонта, инженерного оборудования, мебели).

Страховка двухкомнатной квартиры в новостройке в Москве с полным покрытием обойдется в 3800 рублей в год. За эту сумму Ренессанс Страхование возместит убытки от пожара, затопления, кражи. Оплатить электронный полис можно банковской картой на сайте и в течение пары минут компания вышлет действующий бланк на почту.

Для заключения договора не нужны услуги оценщика или большой перечень документов, достаточно аккуратно заполнить данные, указав серию и номер паспорта. Ренессанс Страхование постоянно устраивают скидки, стоит подписаться на информационную рассылку и купить страховку квартиры по сниженной цене с применением промокода.

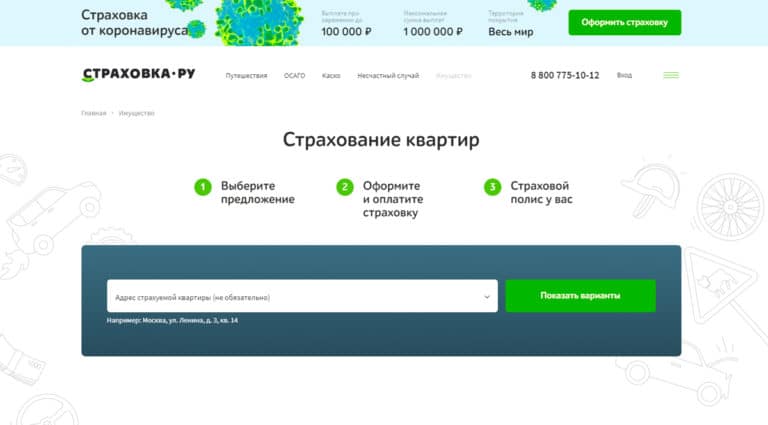

4. Страховка.ру

Сервис Страховка.ру поможет выбрать полис с хорошим соотношением по цене и предлагаемым условиям. Он аккумулирует предложения популярных страховых компаний и предлагает к сравнению перед оформлением сделки. В разделе «Имущество» можно выбрать размер страховой суммы и дополнительные опции: защита движимого имущества от затопления и пожара, внутренней отделки и наличие компенсации соседям.

Самое выгодное предложение страховки для квартиры начинается от 1850 рублей за годовой договор. Страховка.ру не требует лишних документов, оформить полис можно при наличии паспорта, а цены не отличаются от официального прайс-листа страховых компаний. После оплаты бланк электронного полиса приходит на почту.

Застраховать квартиру не составить особого труда, выберите подходящее предложение, заполните данные и внесите оплату с банковской карты. Вместе с анализом процесс занимает не больше 10 минут. Больше не нужно обговаривать детали с менеджерами и тратить время на звонки в страховые для сравнения тарифов. Выберите лучший полис для защиты дома с сервисом Страховка.ру.

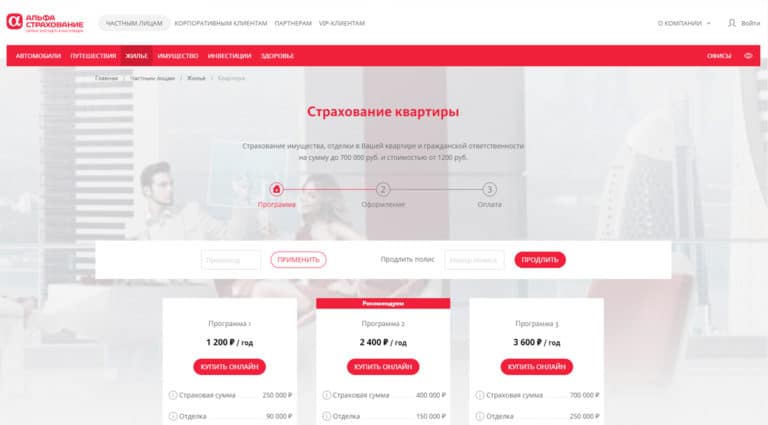

3. АльфаСтрахование

Застрахуйте собственное или съемное жилье в компании АльфаСтрахование и защитите имущество от непредвиденных обстоятельств. В тарифной сетке много готовых предложений для квартир, загородных домов, беседок, дачных построек. Также можно оформить договор ипотечного страхования для защиты заемщика от имущественных рисков. Выберите полис самостоятельно или позвоните на горячую линию для консультации со специалистом.

АльфаСтрахование получает хорошие отзывы и оценки клиентов, многие страхуют недвижимость в компании не первый год, пользуясь быстрой пролонгацией договора на сайте. Страховку можно оформить на собственное имущество или подарить друзьям или родственникам, если хотите защитить их рисков и гарантировать спокойствие.

В компании хорошо реализовано удаленное рассмотрение убытков, в случае возникновения страхового случая компания быстро принимает решение и организовывает выплату. За статусом дела можно следить в личном кабинете на сайте или через приложение. Благодаря хорошей клиентоориентированности, широкой тарифной сетке и низким ценам в АльфаСтрахование лучшие страховки квартиры.

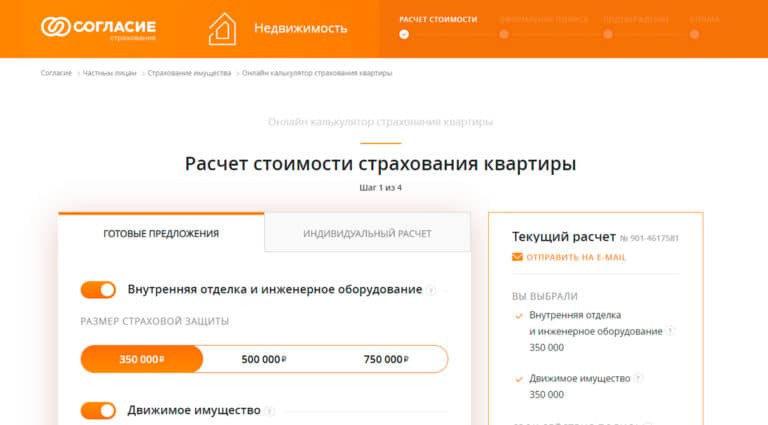

2. Согласие

Оформление полиса в компании Согласие убережет квартиру или дом от поджога, взрыва, кражи, мошенничества, залива. Всего пары минут свободного времени будет достаточно, чтобы определиться с нужными опциями и оформить страховку. Большим плюсом является наличие большого выбора сроков действия по низким ценам, например, полис на 3 месяца с полным покрытием будет стоить 2800 рублей.

Компания не скрывает условий, все риски указаны на странице оформления, а цена полиса меняется пропорционально размеру страховой защиты. Для тех, кому не подходят готовые пакеты тарифной линейки, предусмотрен индивидуальный расчет с гибкими условиями договора. В него можно добавить внутреннюю отделку, движимое имущество, а также гражданскую ответственность перед соседями в случае пожара или затопления.

На странице оформления четко прописаны все шаги и инструкции в случае возникновения страхового случая. Памятки, правила и бланки можно скачать в электронных документах или сохранить в личном кабинете. Быстрые выплаты, гибкие тарифы и клиентоориентированность сотрудников позволили Согласие занять место в топе.

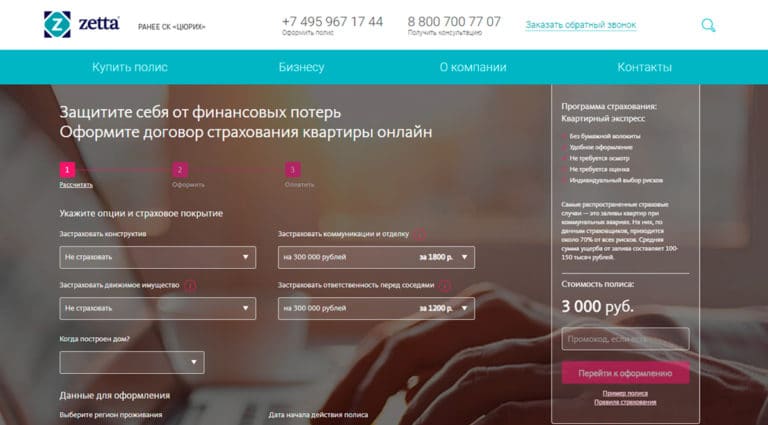

1. Zetta Страхование

В Zetta Страхование можно застраховать квартиру или дом от 350 рублей от пожара взрыва, залива, аварий и краж. В компании гибкая система тарифных планов с возможностью самостоятельного выбора параметров страхования и суммы возмещения. Для максимальной защиты стоит добавить покрытие ущерба движимому имуществу, отделке и застраховать ответственность перед соседями. Для новостройки стоимость полиса с полным покрытием составит 4800 рублей.

Процесс страхования простой и быстрый, для оформления полиса не требуется большой перечень документов и оценка стоимости недвижимости. Клиенты самостоятельно выбирают риски и принимают взвешенное решение о дополнительных опциях. Полис начинает действовать в ближайшее время с момента оплаты. Электронный бланк Zetta Страхование высылает на почту.

Компания быстро урегулирует вопросы и всегда держит клиента в курсе событий — статус рассмотрения виден в личном кабинете и дополнительно высылается по СМС. Для консультации специалиста можно заказать обратный звонок или позвонить по номеру горячей линии. Благодаря высоким оценкам страховка квартиры и дома в Zetta Страхование считается одной из лучших.

Виды страхования жилья: о чем стоит знать

Страховка квартиры или апартаментов многим кажется напрасной тратой денег. О необходимости потратиться на нее зачастую задумываются уже после того, как произошел залив, пожар или кража. Страховка может быть гибкой — вы платите только за то, что нужно вам. Зато страхование в случае происшествия поможет сэкономить деньги и нервы, избавит от разбирательств с соседями.

Рассмотрели самые популярные виды страхования: комплексные полисы, добровольное страхование в квитанциях ЖКХ и страхование титула. Разобрались, во сколько обойдется защита и как выбрать подходящий вариант.

Комплексная страховка

При комплексном страховании вы можете выбрать страховые риски по собственному усмотрению. Вариантов много, защититься можно от любых непредвиденных обстоятельств. Можно купить готовую страховку, которая вам подходит или самостоятельно сконструировать риски, которые будут входить в ваш полис.

Когда пригодится

Застраховать можно отделку и оборудование, мебель и технику, конструктивные элементы, гражданскую ответственность перед соседями.

Обычно защищаются от таких рисков, как: пожар, залив, взрыв газа, стихийные бедствия, кража, гражданская ответственность. Но застраховать можно все что угодно — например, в полисе можно предусмотреть удар молнии или короткое замыкание.

Сколько стоит полис

Стоимость страховки начинается с нескольких тысяч рублей. Есть полисы за 500–600 руб. в год, но это совсем простой вариант с небольшим покрытием. За такие деньги можно застраховать, например, мебель и технику на 100 000 руб.

В среднем стоимость комплексной страховки с хорошим покрытием стоит 4000–7000 руб. в год.

От чего зависит стоимость

Логика в увеличении стоимости полиса проста: чем больше рисков вы хотите покрыть, тем дороже полис обойдется. Но многое зависит от самого жилья и от тарифов конкретной страховой компании.

Если в квартире или апартаментах дорогой ремонт и техника, есть смысл оформить полис с осмотром представителя страховой компании. Если всего этого нет — можно обойтись и без визита страховщика.

Учтите, сумма возмещения может распределяться по-разному. Например, большая часть покроет мебель и технику, а пострадавшую отделку после ремонта не покроет.

При выборе страховки включайте риски исходя из вашей ситуации — это позволит сэкономить. Выгоднее страховать самые важные для вас элементы жилища: конструктивные части (несущие стены, перекрытия, балконы), отделку либо движимое имущество (мебель и все ценное, что можно вынести при краже).

Дополнительные параметры, которые увеличивают стоимость страховки:

- газификация дома;

- наличие деревянных перекрытий;

- сдача квартиры в аренду;

- запланированный ремонт;

- первый или последний этаж.

Скрывать наличие этих параметров не стоит — предоставление недостоверных сведений лишает вас права на страховку.

Примерные цены удобно сравнивать на сайтах-агрегаторах. Просчитайте сразу несколько вариантов — например, изменив параметры стоимости отделки и гражданской ответственности.

Расчет страховки на сайте sravni.ru

Чем больше сумма компенсации, на которую мы можем надеяться, тем дороже обойдется сама страховка. Из-за этого стоимость полисов даже у одной и той же страховой может отличаться в два раза.

Завышать сумму страхового покрытия не имеет смысла: компенсацию выплатят исходя из реальной стоимости ущерба. Уберите или сократите, что вам не нужно — цена полиса уменьшится.

Обращайте внимание на франшизу

Обязательно обращайте внимание на то, предусмотрена ли в полисе франшиза.

Согласно п. 9 ст. 10 Закона РФ №4015-1 от 27.11.1992, франшиза — это сумма, которая не подлежит возмещению при наступлении страхового случая.

Пример Франшиза по вашему договору страхования составляет 30 000 руб. Вас залили, но ущерб вышел на 25 000 руб. В этом случае рассчитывать на выплату не придётся. Страховая подключится, только если ущерб составит более 30 000 руб.

Полис с франшизой стоит дешевле обычного, но в случаях незначительного ущерба вы можете остаться без компенсации.

Если вы сдаете жилье

Указать, что квартира сдается, нужно еще на этапе оформления полиса. Стоимость от этого вырастет. Но если вы скроете эту деталь, потом могут отказать в выплате.

Уделите внимание страховке бытовой техники и гражданской ответственности — если ваш постоялец затопит соседей, отвечать будете все равно вы.

Некоторые страховщики сделали для наймодателей и самих жильцов отдельные полисы, которые включают в себя распространенные риски. Например, застраховаться от любого вреда, который может нанести арендатор. А агентство ПИК-Аренда совместно с АльфаСтрахованием предлагают клиентам страховать жилье, которое сдается, вместо удержания залога.

О чем стоит помнить еще при выборе комплексной страховки

- Внимательно читайте договор и изучайте возможные обстоятельства, при которых вам могут отказать.

- У всех страховых компаний прописывается четкий срок, в течение которого вы должны сообщить о случившейся проблеме. В противном случае в выплате могут отказать уже на этом основании.

- Без выплаты можно остаться, если страховой случай произошел по вине самого хозяина.

- При выборе страховой компании внимательно изучите рейтинги и отзывы. Полезно и пообщаться на эту тему с друзьями, у которых уже есть страховка.

- Если произойдет страховой случай, многое может зависеть от расчетов оценщика. Иногда он может не понадобиться: при небольшой сумме ущерба вам могут предложить N сумму без дополнительных разбирательств. Но зачастую оценщик все же приезжает и осматривает повреждения. При составлении документов учитывается процент износа — за счет этого сумма компенсации может быть маленькой.

- Стоит сохранять все документы, например, чеки, которые могут понадобиться для расчета компенсации.

Добровольная страховка в квитанции ЖКХ

Такое страхование сразу включено в платежку по ЖКХ и является добровольным: вы можете оплачивать квитанции и без страховки. Стоит в разы дешевле обычного, но и гибких условий у него нет.

В Москве подобная система страхования включает в себя защиту от последствий:

- пожара, в том числе возникший не в вашей квартире;

- взрыва по любой причине, кроме террористических актов;

- аварий систем отопления, водопровода, канализации, а также внутренних водостоков, в том числе произошедшие не в вашей квартире;

- сильного ветра (свыше 20 м/сек), урагана, смерча, шквала и сопровождающих эти явления атмосферных осадки.

Сколько стоит полис

Стандартный вариант

Ставка ежемесячного страхового взноса равна 1 руб. 96 коп. за 1 кв. м квартиры. Один кв. м помещения по базовой страховке оценивается в 44 000 руб. Например, для квартиры площадью 50 кв. м ежемесячно страховка будет стоить 98 руб., если оплачивать каждый месяц — это 1176 руб. в год. Максимальная сумма к возмещению в этом случае — 2 млн 200 тыс. руб.

Оплачивать услугу нужно каждый месяц. Если не заплатите вовремя — контракт разрывается и нужно будет заново его заключать. Для этого достаточно снова оплатить страховку.

Вариант с увеличенной суммой покрытия

Есть и страховка с увеличенной суммой страхового покрытия. В ней страховые взносы уплачиваются за весь год сразу по тарифу: 39,48 руб. за 1 кв. м общей площади квартиры. Лимит выплат: 66 000 руб. за 1 кв. м общей площади квартиры. Соответственно, для квартиры площадью 50 кв.м страховка обойдется в 1974 руб. в год. Максимальный размер выплат — 3 млн 300 тыс. руб. Чтобы оформить второй вариант, нужно обратиться в одну из страховых компаний, которые включены в эту программу. Уточнить этот список можно в вашей управляющей компании.

Когда пригодится

Если в результате страхового случая ваша квартира будет уничтожена или станет непригодной для проживания, вам должны предоставить новое жилье или компенсировать убытки. Это большой плюс, но нужно понимать — случай должен быть страховым.

По правилам, объект страхования — это жилое помещение (квартира, комната), включая его конструктивные элементы, элементы отделки, инженерное оборудование, элементы внутренних коммуникаций.

Апартаменты — это нежилое помещение, поэтому они объектом госстрахования не являются.

Когда не положена выплата при госстраховке

В перечне рисков нет ни слова о страховании гражданской ответственности перед соседями. Если сломается смеситель и вы зальете соседей, по этой страховке вам ничего не компенсируют. Страхование действует в отношении самой квартиры и не распространяется на имущество в ней, даже если пострадает очень дорогая мебель и техника.

Не включаются в страховые случаи проблемы с бытовыми водопотребляющими устройствами, приборами, в том числе стиральными, посудомоечными машинами. А ведь потопы, например, из-за барахлящей стиральной машины случаются довольно часто.

Были нарушены правила монтажа или произошла протечка с крыши — шанса на выплату также нет.

Ознакомиться с полным перечнем исключений можно по ссылке.

Особенности госстраховки

Страховка начинает действовать на следующий месяц после оплаты. Если вы внесли деньги в сентябре, под защитой будете только с октября. Обычные комплексные страховки начинают действовать с момента оплаты или на следующий день.

Оплачивая стоимость добровольной страховки, вы присоединяетесь к оферте и соглашаетесь с этими правилами.

Если вы хотите вернуть деньги, можно воспользоваться периодом охлаждения в 14 дней с момента заключения договора, который дает вам право отказаться от добровольного страхования. Или не оплачивать страховку в следующем месяце — тогда контракт будет расторгнут автоматически.

Если случилась беда, вы должны зафиксировать ущерб — взять у коммунальщиков специальный акт. Дальше есть три дня на то, чтобы сообщить страховой компании об инциденте и составить уведомление со всей необходимой информацией.

Как и в случае с комплексной страховкой, важно действовать быстро.

Титульное страхование

Это страхование, которое защищает не недвижимость, а само право собственности человека на эту недвижимость. Этой услугой пользуются при покупке квартиры, например, если она куплена в ипотеку. Банки зачастую требуют застраховать титул и повышают ставку для тех, кто отказывается покупать эту страховку.

Сколько стоит полис

Средняя стоимость полиса 0,5–1% от стоимости жилья. То есть при стоимости квартиры 6 млн руб. цена титульной страховки может варьироваться от 30 000 до 60 000 руб. Дорого, но и деньгам, которые мы можем потерять, соответствует.

Когда пригодится титульное страхование

Например, вы купили квартиру, а суд признал сделку недействительной по вине продавца, в итоге вы остались без жилья — в случае мошенничества, недееспособности продавца или признания судом незаконности сделки. Страховая компания обязана будет возместить вам рыночную стоимость утраченной квартиры.

Выводы — выбирайте полис исходя из собственных интересов

- Заливы и пожары квартир случаются каждый день. В случае проблем страховка станет хорошей поддержкой и защитит от лишних разбирательств с соседями. Оформляйте полис исходя из рисков, которые возможны именно для вашего жилья.

- Не ждите чуда от самой дешевой страховки: в полисе за 500–1000 руб. в год не будут учтены все риски.

- Общегородская система жилищного страхования — это удобно, достаточно оплатить указанный в квитанции взнос. Но риски и исключения в ней прописаны по умолчанию. Индивидуальное страхование дает гораздо больше возможностей.

- Застраховать можно отделку и оборудование, мебель и технику, конструктивные элементы, гражданскую ответственность перед соседями. Чтобы сэкономить на полисе, подумайте, за что не имеет смысла доплачивать.

- Выбирая полис, уделите отдельное внимание страховой компании. Ознакомьтесь с рейтингом и отзывами. Изучите правила страхования.

- Чем больше возможная компенсация, тем дороже страховка. Но не стоит завышать стоимость страхового покрытия. Это лишние траты: компенсацию рассчитают исходя из реального ущерба.

- Предоставляйте страховщикам достоверную информацию, иначе в выплате могут отказать.

От каких рисков защищает

Какие риски застраховать нельзя

Пожар, взрыв газа, залив, стихийные бедствия, кража, грабеж, противоправные действия третьих лиц, гражданская ответственность перед соседями.

Можно застраховать любые риски.

500–600 руб. в год за полис с минимальным набором рисков, 4000–7000 руб. в год за полноценную защиту.

Городская программа страхования жилья

Пожар, взрыв, аварии систем отопления, водопровода, канализации, ущерб от сильного ветра, урагана, смерча.

Кража, грабеж, гражданская ответственность, заливы из-за проблем с бытовыми водопотребляющими устройствами, приборами, заливы из-за протечки с крыши дома, взрыв в результате террористического акта.

1 руб. 96 коп. в месяц или 23 руб. 52 коп. в год за 1 кв. м квартиры для базового варианта. 39–48 руб. в год за 1 кв. м для страховки с увеличенной суммой покрытия.

Потеря права собственности.

В среднем 0,5–1% от стоимости жилья в год.

О том, как выбрать страховку для ипотеки, можно прочитать здесь.